по белому

по черному

В связи с принятием Закона Республики Беларусь от 31.12.2021 N 141-З "Об изменении законов по вопросам налогообложения" (далее - Закон) сообщаем.

С 2022 года согласно Закону установлен запрет на применение упрощенной системы налогообложения (далее - УСН) для индивидуальных предпринимателей, оказывающих услуги.

Исключением являются индивидуальные предприниматели, осуществляющие туристическую деятельность, деятельность в сфере здравоохранения, деятельность сухопутного транспорта, услуги по общественному питанию, деятельность в области компьютерного программирования, для которых сохраняется право на применение УСН. Также сохранится право на применение УСН и для индивидуальных предпринимателей, выполняющих работы и соблюдающих иные условия применения УСН, предусмотренные главой 32 Налогового кодекса Республики Беларусь (далее - НК).

Термины гражданского права и других отраслей права, используемые в НК, применяются в тех значениях, в каких они используются в этих отраслях права, если иное не установлено НК (пункт 1 статьи 13 НК).

НК, в том числе для целей налога при УСН, термины "работа" и "услуга" определяются в значениях, предусмотренных соответственно в подпункте 2.21 и подпункте 2.30 пункта 2 статьи 13 НК.

Так, работа - деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц (подпункт 2.21 пункта 2 статьи 13 НК).

Услуга - деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности либо по ее завершении (подпункт 2.30 пункта 2 статьи 13 НК).

Таким образом, отличие работы от услуги для целей налогообложения заключается в том, что при выполнении работы ее результаты имеют овеществленный (материальный) характер, а оказание услуги заключается в деятельности (действиях) исполнителя, которая не предполагает передачу материального результата. По договору оказания услуг заказчик оплачивает исполнителю деятельность как таковую, а не результат этой деятельности.

Например, оплачивается оказание услуг репетитора, а не результат их оказания - успешная сдача тестирования.

Также для целей налогообложения термины в отношении отдельных видов услуг применяются в значениях, предусмотренных пунктом 2 статьи 13 НК.

Кроме того, необходимо учитывать, что для целей главы 32 НК сдача в аренду (предоставление в финансовую аренду (лизинг)) имущества признается услугой (пункт 5 статьи 326 НК).

Согласно статьям 656 и 657 Гражданского кодекса Республики Беларусь (далее - ГК) по договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику в установленный срок, а заказчик обязуется принять результат работы и оплатить его (уплатить цену работы).

Договор подряда заключается на изготовление или переработку (обработку) вещи либо на выполнение другой работы с передачей ее результата заказчику.

При этом статья 667 ГК прямо определяет возможность выполнения работы из материала заказчика и не переквалифицирует при этом договор подряда в договор оказания услуг.

Согласно позиции Министерства архитектуры и строительства Республики Беларусь и в силу положений Закона Республики Беларусь от 05.07.2004 N 300-З "Об архитектурной, градостроительной и строительной деятельности в Республике Беларусь" возведение, реконструкция и ремонты (как текущие, так и капитальные) определены как работы, а не как услуги, ввиду наличия факта передачи результата работ и вне зависимости от того, из чьих материалов они выполняются.

Характер и особенности осуществления строительной деятельности (независимо от того, что это за работы - возведение, реконструкция или ремонт) имеют материально выраженный результат, который подлежит приемке в рамках исполнения договора подряда.

При этом к услугам, оказываемым при осуществлении строительной деятельности, относятся инженерные услуги (в том числе услуги технического надзора), услуги авторского надзора, услуги испытательных лабораторий, услуги по обследованию зданий и иные аналогичные услуги.

С учетом вышеприведенных положений, в том случае, если результатом деятельности индивидуального предпринимателя является изготовление или переработка изделий (вещи) либо выполнение другой работы с передачей ее материального результата заказчику в рамках исполнения соответствующего договора подряда, при этом независимо от того, чьи материалы использовались для выполнения работы, то результат такой деятельности индивидуального предпринимателя для целей налогообложения следует классифицировать как работу.

Примеры деятельности, классифицируемой для целей налогообложения как работа, приведены в приложении 1.

В том случае если условиями договора предусматривается осуществление деятельности и оплата заказчиком исполнителю деятельности как таковой, а не результата этой деятельности, то такую деятельность индивидуального предпринимателя для целей налогообложения следует классифицировать как услугу.

Примеры деятельности, классифицируемой для целей налогообложения как услуга, приведены в приложении 2.

Обращаем внимание, что исходя из положений абзаца первого пункта 2 и пункта 3 статьи 324 НК, если индивидуальный предприниматель относится к индивидуальным предпринимателям, указанным в пункте 2 статьи 324 НК, то такой плательщик не вправе применять УСН в отношении всей предпринимательской деятельности.

Пример. Индивидуальный предприниматель в январе 2022 г. оказывает услуги такси с использованием электронного сервиса. Предпринимателем с компанией "Uber ML B.V." заключены:

соглашение, согласно которому индивидуальный предприниматель получает возможность посредством электронного сервиса искать, получать и выполнять заказы на перевозку пассажиров автомобилями-такси; за оказанные ему компанией "Uber ML B.V." услуги уплачивает сервисный сбор. Компания "Uber ML B.V." перечисляет индивидуальному предпринимателю стоимость услуг по перевозке, оплаченных в безналичном порядке пассажирами;

договор об оказании информационно-рекламных услуг, согласно которому индивидуальный предприниматель оказывает компании "Uber ML B.V." информационные и рекламные услуги.

В целях налогообложения оказание индивидуальным предпринимателем информационных и рекламных услуг следует классифицировать как услугу.

В этой связи с января 2022 года индивидуальный предприниматель не вправе будет применять УСН в отношении всей предпринимательской деятельности, включая перевозки пассажиров автомобилями-такси.

Приложение 1

Примеры деятельности, классифицируемой для целей налогообложения как работа

Общее строительство зданий.

Изготовление мебели, окон ПВХ с их сборкой и монтажом.

Облицовка стен и пола.

Укладка дорожек, а также тротуарной плитки.

Оклеивание стен обоями.

Бурение водяных скважин.

Рытье траншей.

Изготовление дубликатов ключей.

Изготовление фотографий, фотоальбомов.

Изготовление видеофильмов.

Пошив одежды, обуви.

Производство товаров из давальческого сырья.

Штукатурные, малярные работы.

Монтаж, установка натяжных потолков.

Кладка заборов, перегородок.

Граверные работы.

Изготовление визиток и бэджей.

Чистка выгребных ям.

Переработка давальческого сырья, включая нанесение покрытия, покраска, изготовление изделий из материала заказчика.

Резка, сверление, фрезеровка, сварка изделий из материала заказчика.

Текущий ремонт помещений.

Создание видеоконтента.

Работы по монтажу наружных инженерных сетей и коммуникаций: монтаж счетчиков водяных, газовых и электрических; устройство водопроводных, канализационных и водосточных колодцев.

Работы по укладке трубопроводов из железобетонных напорных труб, из асбестоцементных напорных труб; из алюминиевых труб, из чугунных напорных труб, из медных, латунных, стеклянных, пластиковых и др. видов труб.

Изготовление деревянной тары из материалов заказчика.

Строительный альпинизм, высотные работы, включающие монтаж, демонтаж, покраску, распил деревьев, за исключением мойки окон и фасадов.

Работы по установке светильников.

Работы по прокладке сетей наружного освещения; кабельных сетей с устройством муфт и разделкой концов; прокладка внутренней электропроводки.

Работы по сносу строений и разборке конструкций: разломка стен, массивов, перекрытий, пробивка гнезд; разборка наземной части производственных зданий; разборка железобетонных лестничных маршей, площадок и ступеней; разборка оконных, дверных и воротных проемов, перегородок и подвесных потолков; разборка тротуаров, полов, кровельных покрытий и облицовки; демонтаж металлических колонн, балок и рам.

Работы по водопонижению, организации поверхностного стока и водоотвода: устройство водоводных и дренажных канав; обратная засыпка песком или шлаком с применением механизмов.

Устройство подстилающих слоев и оснований; устройство дренирующих слоев и фильтров из щебня (угля).

Работы по разработке выемок, вертикальной планировке: разработка грунта экскаваторами в выемках, котлованах, траншеях и отвал или насыпь; разработка и перемещение грунта механизированным способом и вручную; копание ям механизированным способом; укрепление водоотводных каналов лотками-желобами, досками, щитами и матами с устройством оголовков.

Работы по устройству насыпей и обратным засыпкам: обратная засыпка грунта, в том числе вручную, с уплотнением электро- или пневмотрамбовками.

Работы по уплотнению грунтов естественного залегания и устройству грунтовых подушек: выравнивание территории поливного участка с укаткой механизированным способом; уплотнение грунта тяжелыми трамбовками; уплотнение грунта катками и грунтоуплотняющими машинами.

Работы бетонные: установка металлической сетчатой опалубки; установка и разборка щитовой опалубки; установка и разборка деревянных подмостей, пирсов и опалубки.

Работы по установке сантехнического оборудования.

Работы по укладке водопропускных железобетонных труб под насыпями и коллекторов для прокладки коммуникаций.

Работы по монтажу металлических конструкций, а именно: монтаж конструкций каркасов зданий и сооружений; монтаж металлических конструкций несобственного производства; установка металлических ограждений лестниц; устройство конструкций подвесных потолков и звукоизоляционных стен; крепление строительных конструкций строительными обоймами, болтами, кольцами.

Работы по монтажу деревянных конструкций: установка деревянных конструкций, каркасов, стропил; установка ворот.

Работы по монтажу легких ограждающих конструкций: устройство стен, перекрытий, перегородок и зонтов из асбестоцементных листов по готовому каркасу.

Работы по устройству каменных конструкций: установка и разборка инвентарных наружных и внутренних лесов; установка перемычек; кладка фундаментов, стен подвалов, подпорных стен, закладка выработок бутовым камнем; кладка стен из керамических камней; кладка кирпичная столбов, сводов, беседок, портиков и других конструкций из обыкновенного кирпича; кладка кирпичная стен из обыкновенного глиняного и силикатного кирпича с облицовкой керамическим кирпичом; кладка кирпичная стен, облицовка керамическими плитами; устройство перегородок из кирпича и керамических камней; устройство перегородок из штучных гипсовых и легкобетонных плит; устройство других каменных конструкций.

Работы по устройству кровель: устройство асбоцементных кровель; устройство кровель из черепицы с устройством обрешетки; устройство рулонных кровель; устройство кровель из битумной мастики с прокладкой стеклосетки или стеклохолста; устройство мелких кровельных покрытий и обделок на фасадах из кровельного железа; устройство желобов со свесами и ограждений кровли перилами; огрунтовка оснований и устройство пароизоляции.

Работы по гидроизоляции строительных конструкций: устройство боковой обмазочной гидроизоляции; устройство штукатурной гидроизоляции литым асфальтом или мастиками, смолой, лаком; устройство оклеечной гидроизоляции; устройство сплошной завесы экрана из гидрорелина и полиэтиленовой пленки; устройство изоляции стальных трубопроводов битумно-резиновой мастикой; устройство изоляции стальных трубопроводов битумно-полимерной мастикой; покрытие битумной мастикой бетонных и железобетонных труб.

Работы по антикоррозийной защите строительных конструкций и оборудования: пропитка щебня мастикой; окраска поверхностей лаками, красками, эмалями; огнезащита деревянных конструкций; огнезащита обрешетки под кровлю и настила по фермам; антисептирование деревянных конструкций зданий; обработка антикоррозийным покрытием строительных конструкций и оборудования.

Работы по теплоизоляции строительных конструкций, трубопроводов и оборудования: устройство теплоизоляции строительных конструкций, инженерных сооружений, оборудования и трубопроводов; покрытие поверхности изоляции трубопроводов асбоцементными кожухами, стеклоцементом, стеклопластиком, стеклотекстолитом; покрытие поверхности изоляции трубопроводов, обертывание и оклеивание изоляции пленками, тканями, рулонными материалами, листовым металлом или алюминиевыми гофрированными листами; покрытие риалами.

Работы по устройству внутренних инженерных систем и оборудования: установка клапанов, заслонок, герметичных дверей и люков; установка деталей грозозащиты лучевого и контурного заземления; установка вентилей, задвижек, обратных клапанов, кранов и смесителей на внутренних сетях; сборка и установка узлов задвижек и кранов линейных; установка водомерных узлов; установка водонагревателей и кипятильников; устройство внутренних инженерных систем и оборудования; установка компенсаторов; установка воздухосборников из стальных труб и воздухоотводчиков, и гидравлических затворов; установка приборов указательных (манометров, термометров, указателей уровня, кранов воздушных); установка газовых плит; установка калориферов и воздухонагревателей; монтаж вентиляторов и вентиляционных агрегатов; монтаж камер приточных орошения, обслуживания, выравнивания, рециркуляции; прокладка электропроводки в квартирах жилых домов; прокладка распределительных сетей в подвалах, на чердаках, лестничных клетках; прокладка кабелей, закрепляемых на тросе или скобами; затягивание и прокладка проводов; монтаж вводно-распределительного устройства; монтаж стояков в готовых каналах на этажах с установкой щитков; установка осветительных щитков; установка электрических плит; прокладка трубопроводов из стальных труб с фланцами и сварными стыками из готовых узлов и деталей; прокладка трубопроводов из алюминиевых труб; прокладка трубопроводов из листового алюминия; прокладка трубопроводов из медных, латунных труб; прокладка трубопроводов из чугунных фланцевых труб; прокладка трубопроводов из свинцовых труб; прокладка трубопроводов из листового свинца; прокладка трубопроводов из стеклянных труб; прокладка трубопроводов из пластмассовых труб; установка при прокладке трубопроводов фильтров, водо- и маслоотделителей, компенсаторов, устройств перепускных; установка запорной арматуры; установка закладных и отборных устройств систем автоматизации, установок пожаротушения, оборудования систем густой смазки; заполнение емкостей пенообразователем; врезка и присоединение трубопроводов в действующие магистрали; монтаж короткозамыкателей, разъединителей, выключателей, разрядников; монтаж рубильников, выключателей, автоматов воздушных, аппаратов штепсельных; монтаж щитков распределительных и осветительных, коробок клеммных и ответвителей; монтаж щитов однорядных и двухрядных; монтаж шкафов, пультов, стеллажей и вводно-распределительных устройств; монтаж аппаратуры пускорегулирующей и направляющей; установка аккумуляторов, щелочных батарей с зарядкой; установка электронагревательных приборов; установка электрических приборов; прокладка внутренней электропроводки.

Установка заборов и ограждений.

Работы по строительству автомобильных дорог: устройство и ремонт грунтовых дорог с покрытием из песка, щебня или гравия; устройство и ремонт грунтовых оснований, земляных и щебеночных покрытий; устройство и ремонт покрытий из булыжного камня и брусчатки; устройство и ремонт покрытий бетонных, мозаичных, цементных, металлоцементных; устройство и ремонт бетонных бортов и бордюров; устройство и ремонт покрытий асфальтобетонных и ксилолитовых; устройство и ремонт автомобильных покрытий и путепроводов; установка дорожных знаков; изготовление, установка и ремонт деревянных перил и ограждений; устройство разметки проезжей части дорог; благоустройство территорий.

Отделочные работы: облицовочные работы; устройство покрытия полов; штукатурка фасадов и внутри зданий; фактурная отделка фасадов; утепление фасадов; устройство наличников тянутых; обивка поверхностей; отделка поверхностей из сборных элементов и плит под окраску или оклейку; устройство каркаса; устройство потолков; облицовка листами сухой штукатурки и древесноволокнистыми плитами; обработка швов сухой штукатуркой; отделка поверхности под фактуру "шагрень"; установка гипсовых, цементных погонных, штучных деталей; гипсовые, цементные, клеевые, малярные работы; установка цементных погонных деталей; окраска поверхностей внутри и снаружи помещений; шпатлевка помещений; покрытие поверхностей лаком и оклейка тканями; сверление и устройство штраб в конструкциях; резка конструкций; декоративные работы; остекление оконных переплетов, фрамуг, дверных полотен и витрин жилых и общественных зданий; оклейка обоями; устройство наружного защитного покрытия "сайдинг" с утеплением стен и без утепления; отделка поверхностей жидкими обоями; установка стеклопакетов в металлические переплеты; подготовка с огрунтовкой поверхностей.

Обработка металлических изделий с использованием основных технологических процессов машиностроения (сверление, токарная обработка, наплавка, выравнивание, полировка, нарезка, заточка, сварка, стыковка металлических поверхностей).

Распиловка, пропитка и строгание древесины, в том числе из приобретенного кругляка, изготовление пиломатериалов, доски.

Установка кондиционеров.

Стекольные работы по вырезанию стекла по индивидуальным размерам и конфигурациям заказчика (используется стекло-заготовка, принадлежащее исполнителю, либо стекло-заготовка, предоставленное заказчиком).

Строительство телефонной канализации и прокладка телефонного кабеля.

Шлифовка основания полов, устройство полимерминерального, полимерцементного покрытия полов, укладка спортивных покрытий.

Монтаж санитарно-технического и отопительного оборудования.

Монтаж и сборка мебели, складских и торговых стеллажей и оборудования.

Монтаж, наладка в зданиях и на других объектах: электропроводов, электроарматуры и электроприборов; кабеля связи; кабеля для компьютерных сетей и кабельного телевидения, включая волоконно-оптический кабель, спутниковых тарелок; систем освещения; систем пожарной сигнализации; систем охранной сигнализации; уличного освещения и электрического сигнального оборудования; освещения взлетно-посадочных полос; электрических коллекторов солнечной энергии.

Подключение бытовых электроприборов и оборудования к инженерным системам (например, подключение плинтусного отопления).

Переработка вторичного сырья из полиэтилена в гранулу, крошку (агломерат).

Производство изделий из композитных пластиков.

Приложение 2

Примеры деятельности, классифицируемой для целей налогообложения как услуга

Ремонт оборудования, транспортных средств, одежды, обуви, бытовых электроприборов, мобильных телефонов и иного движимого имущества.

Техническое обслуживание оборудования, транспортных средств и иного движимого имущества.

Стирка и химчистка.

Предпроектные и проектные услуги (подготовка технико-экономических обоснований, проектно-конструкторские разработки, технические испытания и анализ результатов таких испытаний), которые относятся к инжиниринговым услугам.

Деятельность комиссионеров.

Консультационные услуги.

Аудиторские услуги.

Дизайнерские услуги.

Рекламные услуги.

Управленческие услуги.

Услуги по предоставлению информации.

Парикмахерские услуги и услуги салонов красоты.

Юридические услуги.

Маркетинговые услуги.

Предоставление в аренду имущества, за исключением предоставления в аренду легковых автомобилей с водителем и грузовых транспортных средств с водителем.

Экспедиционные услуги.

Бухгалтерские услуги.

Письменный и устный перевод.

Составление проектно-сметной документации для застройщика.

Ремонт и заправка картриджей для копировальной и печатающей техники.

Замена фурнитуры на окнах и дверях, замена стеклопакетов, ручек, замков и т.д.

Изготовление дизайн-проекта.

Услуги клининга, в т.ч. при выполнении высотных работ.

Выполнение копирайтинга (ИП пишет текст, статью на заданную тему. Созданный материал передается заказчику).

Разработка инструкций по обращению с отходами и согласование их в компетентных органах.

Услуги сметчика (ИП разрабатывает смету и передает заказчику услуг оформленные документы (смету)).

Копировальные услуги (изготовление копий документов и пр. материалов).

Деятельность танцевальной студии.

Подбор учебных материалов для студенческих работ и их отправка заказчику.

Расчет тепловой эффективности жилых зданий.

Инспекция МНС по Столинскому району

К таким категориям относятся физические лица - налоговые резиденты Республики Беларусь (налоговые резиденты Республики Беларусь - граждане, находящиеся на территории Республики Беларусь более 183 дня в отчетном году), получившие подлежащие налогообложению доходы.

Наиболее распространенными доходами, при получении которых у физического лица возникает обязанность по представлению декларации, являются:

- доходы, полученные за границей и (или) из-за границы Республики Беларусь (оплата за работу по найму, выигрыши в online-казино, букмекерских конторах, дивиденды от иностранных компаний, проценты по счетам в зарубежных банках);

- доходы, полученные от продажи (мены) в течение календарного года одного автомобиля, общая масса которого превышает 3,5 тонны и (или) число сидячих мест которого, помимо сиденья водителя, превышает восемь, либо двух и более других механических транспортных средств;

- доходы, полученные от продажи (мены, ренты) в течение пяти лет двух и более объектов недвижимого имущества одного вида (жилой дом, квартира, дача, садовый домик, гараж, машино-место, земельный участок, др.) либо доли в праве собственности на такое имущество;

- доходы, полученные в виде возврата взносов при прекращении строительства квартир и (или) индивидуальных жилых домов либо при удешевлении строительства, в случае применения в отношении сумм таких взносов имущественного налогового вычета;

- доходы, полученные в результате дарения от физических лиц, не являющихся индивидуальными предпринимателями, в размере, превышающем 7521 белорусских рублей, в сумме от всех источников в течение налогового периода. Исключение составляют доходы, полученные от физических лиц, состоящих между собой в отношениях близкого родства или свойства, опекуна, попечителя и подопечного.

Подоходный налог с физических лиц гражданами, представляющими налоговую декларацию (расчет) по подоходному налогу, уплачивается не позднее 01 июня 2022 года.

Бланк налоговой декларации можно распечатать с официального сайта МНС nalog.gov.by либо приобрести в пунктах продажи Белбланкавыд, размещенных в помещениях налоговых органов или в специализированных магазинах.

Налоговая декларация может быть представлена любым удобным для гражданина способом в налоговый орган независимо от места постановки на учет:

- в письменной форме (лично) либо через доверенное лицо (по доверенности) в налоговый орган независимо от места постановки на учет;

- по почте. Днем представления декларации (расчета) в письменной форме по почте является дата приема почтового отправления;

- в электронном виде с помощью программных и технических средств через личный кабинет плательщика.

Данный сервис очень удобен для физических лиц, так как позволяет физическому лицу подать декларацию (расчет) и уплатить налог не выходя из дома, находясь в любой стране. Для регистрации в качестве пользователя личного кабинета плательщика гражданину необходимо обратиться в любую налоговую инспекцию с паспортом или видом на жительство, где гражданину будут бесплатно предоставлены логин и пароль для входа в личный кабинет. Днем представления декларации (расчета) в электронной форме - дата ее приема - будет дата, зафиксированная с помощью программных средств налоговых органов.

Прием деклараций (расчетов) по подоходному налогу с физических лиц инспекцией МНС Республики Беларусь по Столинскому району будет осуществляется с 03.01.2022 по 31.03.2022 в следующем режиме: понедельник и четверг с 08 часов до 19 часов, вторник, среда, пятница с 08 часов до 17 часов, а также по субботам в марте 2022 года (19.03.2022 и 26.03.2022) с 08 часов до 13 часов.

Более подробную информацию можно получить на сайте МНС, в налоговой инспекции, а также в контакт-центре МНС по телефону: 189 (стационарная сеть) или (+375-17) 229-79-79.

Инспекция по налогам и сборам Республики Беларусь по Столинскому району информирует, что с 2022 года для физических лиц – плательщиков единого налога в Налоговый кодекс Республики Беларусь (далее – Налоговый кодекс) внесены следующие изменения:

- расширен перечень видов деятельности, которые возможны к осуществлению такими лицами, за счет включения в него услуг учителя-дефектолога, ландшафтного проектирования, курьерской деятельности (деятельности по доставке товаров, посылок, пакетов), чистки салонов транспортных средств и содержания могил и ухода за ними, аренды, проката развлекательного и спортивного оборудования (велосипедов, коньков, туристического снаряжения и пр.);

- для физических лиц – плательщиков единого налога увеличены ставки единого налога, предусмотренные приложением 24 к Налоговому кодексу в редакции, вступающей в силу с 1 января 2022 г., которые применяются при исчислении суммы единого налога, срок уплаты которого наступает после 30 января 2022 г.

Исчисление единого налога за январь 2022 г. производится по ставкам единого налога, предусмотренным приложением 24 к Налоговому кодексу в редакции, действовавшей по 31 декабря 2021 г.

Подробную информацию можно получить по телефонам справочной службы налоговых органов - 229-79-79 и 189 - либо в инспекции МНС по Стлинскому району – 23528, 23554, 23549, 2 3533, 23259.

Инспекция Министерства по налогам и сборам Республики Беларусь по Столинскому району по вопросу уплаты физическими лицами сбора за осуществление ремесленной деятельности сообщает.

С 01.01.2022 года, в связи с изменениями в Налоговый кодекс Республики Беларусь, физическим лицам, которые начнут осуществлять ремесленную деятельность в 2022 году установлена ставка сбора за осуществление данного вида деятельности в размере 62 белорусских в календарный год.

С 1 января 2021 года в Налоговом кодексе Республики Беларусь (далее -НК) закреплен порядок начала осуществления и прекращения ремесленной деятельности. Так, в силу пункта 2 статьи 370 НК при прекращении ремесленной деятельности физические лица обязаны представить в налоговый орган письменное уведомление или уведомление через личный кабинет плательщика о прекращении деятельности по установленной форме. При этом физическое лицо признается прекратившим ремесленную деятельность с даты получения налоговым органом уведомления о прекращении ремесленной деятельности (пункт 3 статьи 370 НК). Таким образом, если физическое лицо в 2021 году осуществляло ремесленную деятельность и до 1 января 2022 года не представило в налоговый орган уведомление о прекращении ремесленной деятельности, то ремесленная деятельность этим лицом с 01.01.2022 не прекращена. В этой связи, в соответствии с пунктом 2 статьи 372 НК такой плательщик был обязан не позднее 28.12.2021 произвести уплату сбора за осуществление ремесленной деятельности (далее – сбор) за 2022 год в размере 58 белорусских рублей.

Также обращаем внимание, что помимо обязанности таких лиц уплатить сбор, за неуплату сбора или его уплату в более поздний срок по сравнению с 28.12.2021 плательщику будут исчислены пени (статья 55 НК).

Таким образом, учитывая применяемый только с 2021 года обязательный порядок уведомления плательщиками сбора налогового органа о прекращении ремесленной деятельности, физическим лицам, осуществлявших ремесленную деятельность в 2021 году и не уплативших ремесленный сбор за 2022 год предлагаем уплатить сбор и представить (при необходимости) уведомление о прекращении ремесленной деятельности.

Кроме того, неуплата плательщиком суммы сбора по сроку не позднее 28.12.2021 влечет административную ответственность в виде штрафа:

- по части 6 статьи 14.4 Кодекса Республики Беларусь об административных правонарушениях (далее - КоАП) (при совершении

указанного правонарушения по неосторожности) - в размере пятнадцати

процентов от неуплаченной суммы сбора, но не менее пяти десятых базовой величины; по части 8 статьи 14.4 КоАП (при совершении указанного правонарушения умышленно) - в размере сорока процентов от неуплаченной суммы сбора, но не менее десяти базовых величин.

За более подробной информацией обращаться по адресу: г. Столин, ул. Терешковой , 46, каб. 2, 9, 5, 10 или по телефону: 2 35 28, 2 35 53, 2 25 54, 2 32 59, 2 35 33.

Для обеспечения требований законодательства по использованию кассового оборудования субъектам хозяйствования необходимо заблаговременно:

- приобрести кассовые суммирующие аппараты либо программные кассы;

- заключить с республиканским унитарным предприятием «Информационно-издательский центр по налогам и сборам» гражданско-правовой договор на регистрацию и информационное обслуживание кассового оборудования в системе контроля кассового оборудования.

Под зарплатой «в конверте» («серой» зарплатой) понимается форма оплаты труда, налоги с которой оплачиваются частично. То есть зарплата работника фактически делится на две части: одна – как правило, в размере минимальной зарплаты – выплачивается официально, с нее наниматель платит налоги и отчисления, а вторая часть передается работнику на руки.

Такая нелегальная схема позволяет нанимателям уйти от уплаты подоходного налога с физических лиц, обязательных страховых взносов в Фонд социальной защиты населения, страховых взносов по обязательному страхованию от несчастных случаев на производстве и профзаболеваний. Наниматель делает это вовсе не для того, чтобы помочь сэкономить работнику на подоходном налоге, а чтобы побольше заработать нелегального «навара», уйдя от уплаты налогов и используя в этой опасной игре с законом работника, делая из него участника теневой экономики.

То, что сегодня кажется выгодой, завтра может обернуться убытком. Наиболее очевидные минусы зарплаты в «конверте»:

- при исчислении размера пенсии будут учтены только те суммы заработка, из которых уплачены страховые взносы. Следовательно, размер пенсии будет намного ниже, чем если бы он был исчислен из всей суммы заработанных средств;

- в случае возникновения проблем со здоровьем работник не получит оплату больничного листка по временной нетрудоспособности и по беременности и родам либо получит из расчета только официально полученной заработной платы;

- из-за низкого дохода по месту работы у работника могут возникнуть проблемы с получением банковского кредита (на строительство, покупку квартиры);

- крупные покупки - под контролем. Оплата обучения, покупка квартиры или дома, автомобиля - все это находится под контролем ряда государственных органов, и у человека в любой момент могут потребовать предоставить декларацию для установления источника доходов и их размера;

- проблемы при получении выплат при увольнении. В день увольнения работнику должны быть выплачены все причитающиеся деньги, сюда относится зарплата за период работы перед увольнением и денежная компенсация за неиспользованный отпуск;

- и самое главное для работника - отсутствие каких-либо гарантий получения оговоренной оплаты своего труда.

Таким образом, от получения зарплаты «в конверте» в проигрыше остается не только бюджет, но и в первую очередь сам работник.

Обман государства обходится дорого: с нанимателей, выплативших зарплату «в конверте» без отражения в отчетности, взыскивается налог и другие обязательные платежи, за уклонение от уплаты налогов предусмотрена административная, а также уголовная ответственность.

Cогласно пунктов 5 и 51 статьи 216 Налогового кодекса Республики Беларусь в случае установления контролирующим органом фактов неудержания и неперечисления нанимателем подоходного налога уплата его осуществляется за счет собственных средств нанимателя и не подлежит дальнейшему удержанию у физических лиц - работников.

С 01.01.2022 в связи с вносимыми изменениями в Налоговый кодекс Республики Беларусь (далее – Налоговый кодекс) товары, классифицируемые кодами ТН ВЭД ЕАЭС 1905 90 600 0, 1905 90 900 0, не относимые (исходя из состава, технологии изготовления) к хлебу и хлебобулочным изделиям (например, мучные кондитерские изделия), при их реализации на территории Республики Беларусь, при их ввозе на территорию Республики Беларусь облагаются НДС по ставке в размере 20%, потому что для применения ставки НДС в размере 10% в отношении товаров, классифицируемых указанными кодами ТН ВЭД ЕАЭС, с 01.01.2022, помимо кода ТН ВЭД ЕАЭС следует учитывать также и краткое наименование этих товаров.

Справочно. В приложении 26 к Налоговому кодексу (Перечень продовольственных товаров и товаров для детей, по которым применяется ставка НДС в размере 10% при их ввозе на территорию Республики Беларусь и (или) реализации на территории Республики Беларусь) позиция

«из 1905 90 600 0 — 1905 90 900 0 хлеб, хлебобулочные изделия» дополнена примечанием, которое означает, что для целей настоящего перечня товары этой позиции определяются как кодом в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза, так и кратким наименованием.

До 01.01.2022 такие товары облагались НДС по ставке в размере 10% (письмо МНС от 06.01.2021 № 2-1-9/00014 «О налогообложении НДС мучных кондитерских изделий с 01.01.2021», размещено на официальном сайте МНС по адресу www.nalog.gov.by в разделе «Разъяснения»).

Для определения кода товара согласно ТН ВЭД ЕАЭС в целях применения ставки НДС в размере 10% как субъекты хозяйствования, так и налоговые органы руководствуются непосредственно единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (приложение к Решению Совета Евразийской экономической комиссии от 16.07.2012 № 54 (с изменениями и дополнениями)), а также рекомендациями Коллегии Евразийской экономической комиссии от 07.11.2017 № 21 «О Пояснениях к единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза» (с изменениями и дополнениями), разъяснениями таможенных органов.

В случае затруднений по классификации товара, в т.ч. по причине сомнений в правильности кода ТН ВЭД ЕАЭС, указанного в сопроводительных документах на товар поставщика, субъект хозяйствования вправе обратиться к таможенному представителю, включенному в реестр таможенных представителей, либо в таможенный орган с целью получения заключения, решения о классификации этого товара согласно ТН ВЭД ЕАЭС.

В случае затруднений по отнесению (не отнесению) товаров к хлебу и хлебобулочным изделиям рекомендуем запрашивать компетентное заключение Министерства сельского хозяйства и продовольствия (часть вторая подпункта 2.2 пункта 2 статьи 122 Налогового кодекса).

Те плательщики НДС, которые осуществляют реализацию указанных товаров через торговые объекты (объекты общественного питания), в которых осуществляется розничная торговля (общественное питание), вправе цены на такие товары, остатки которых числятся в учете на 1 января 2022 г., приводить в соответствие с новым порядком налогообложения НДС (т.е. включать в них налог на добавленную стоимость по ставке в размере 20%) в срок не позднее 1 февраля 2022 г. Соответствующий порядок установлен пунктом 17 статьи 2 Закона Республики Беларусь, которым вносятся изменения в Налоговый кодекс.

ПАМЯТКА

по ввозу товаров, маркированных средствами идентификации российского образца

С даты обязательной маркировки средствами идентификации товаров в Республике Беларусь (далее – РБ) (с 01.11.2021 года - обувь, с 01.12.2021 - шины) товар при ввозе должен быть маркирован, сведения должны быть переданы в ГИС «Электронный знак» (систему маркировки, далее – система). Маркированный товар, ввезенный из Российской Федерации (далее - РФ), допускается к обороту на территории РБ в случае подтверждения подлинности кода маркировки системой РФ (ИС «Честный знак»).

Данные в систему маркировки должен передать участник оборота товаров, осуществивший ввоз товара в РБ, с помощью личного кабинета участника или с помощью API из своей учетной системы (на свое усмотрение участника). Ниже приведен порядок действий пользователя с использованием кабинета ГИС «Электронный знак».

Если Вы приобрели с 01.11.2021 года обувь в РФ (с 01.12.2021 года шины), с целью их дальнейшей реализации на территории РБ (у экспортера РФ), Вам необходимо выполнить следующие действия:

2. Осуществите вход в свой кабинет участника системы https://i.datamark.by (для входа можете воспользоваться функцией Вход на сайте оператора). Укажите реквизиты доступа, полученные при регистрации (имя пользователя – адрес Вашей электронной почты, пароль).

3. Определите способ приемки товара: с подтверждением подлинности кода маркировки ИС «Честный знак» (далее – ввод в оборот товара); без подтверждения подлинности кода маркировки ИС «Честный знак» (далее – доверительная приемка поставки).

Данные в ИС «Честный знак» направляются автоматически оператором системы в момент поступления данных в ГИС «Электронный знак».

При выборе способа приемки «Ввод в оборот» товара, в ГИС «Электронный знак» необходимо передать коды маркировки, просканированные с каждой единицы ввезенного товара. Ответственность за подлинность кода маркировки возлагается на поставщика товара. При подтверждении подлинности кода маркировки товар получит статус «Введен в оборот в РБ», что гарантирует его проверку и подлинность при ввозе.

При выборе способа «Доверительная приемка поставки», в ГИС «Электронный знак» необходимо передать коды идентификации товара, переданные поставщиком РФ. Сканирование каждой единицы ввезенного товара не требуется, проверка подлинности кода маркировки не осуществляется. Вы берете на себя ответственность за подлинность такого кода маркировки, товар получит статус «Ввезен в РБ. Статус

РФ: Экспортирован в ЕАЭС», что говорит о том, что товар допускается к обороту на и территории РБ, ответственность за его подлинность возлагается на участника оборота товара.

Допускается применение как одного из способов, так и смешанного способа приемки (часть товара с проверкой подлинности, часть доверительная) или обеих способов (доверительная приемка, а затем по мере возможности ввод в оборот каждой единицы) на Ваш выбор. Ввод в оборот может быть выполнен в любое время, в т.ч. и иным участником РБ оборота товара, который приобретает товар, ввезенный с применением доверительной приемки поставки.

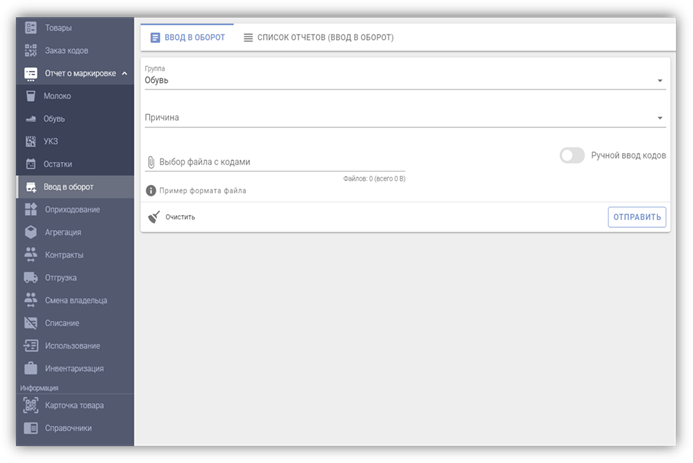

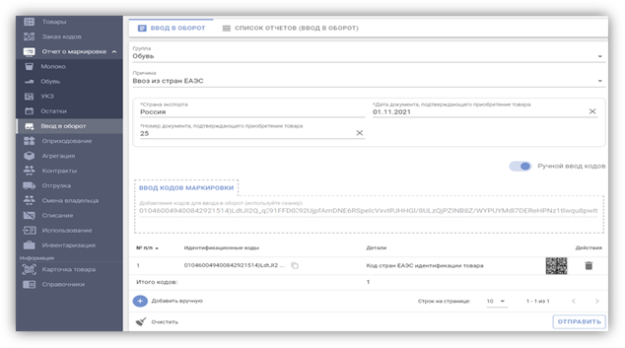

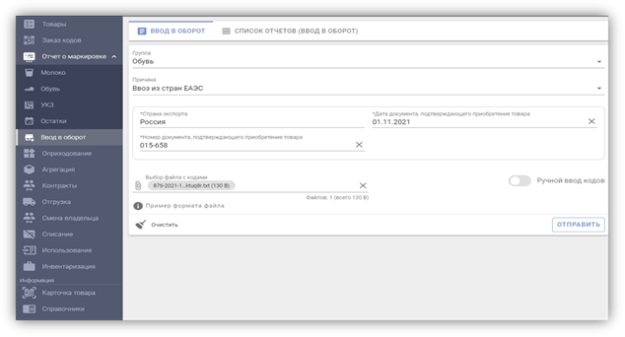

4. При использовании способа «Ввод в оборот товара», выберите операцию для ввода на территории РБ полученного маркированного товара путем указания в пункте меню Отчет о маркировке режима «Ввод в оборот»:

4.1 Заполните форму ввода, укажите:

- группу: Обувь (или Шины)

- причину, по которой вводите товар в оборот в РБ: Ввоз из стран ЕАЭС

- страну экспорта (из которой ввезен товар): Россия

- дату и номер документа, подтверждающего приобретение товара у поставщика РФ: дату и номер товарной накладной или иного документа, например, номер чека, в случае приобретения за наличный расчет в рамках рыночной торговли в РФ, а также наименование организации-продавца и номер налогоплательщикапродавца.

- введите коды маркировки: с помощью сканера прочитайте коды маркировки с каждой единицы товара (пары обуви, шины).

Для отправки в систему выполните действие «ОТПРАВИТЬ».

Также, с помощью функции «Выбор файла с кодами», можно загрузить файл с полными кодами маркировки, подготовленный заранее, в формате *txt.

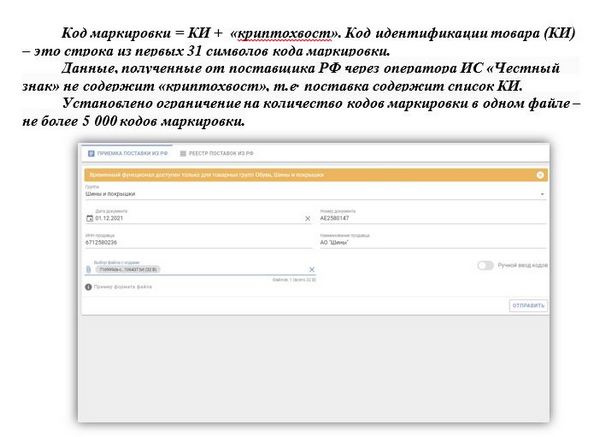

Справочно: для успешного ввода в оборот средств идентификации российского образца необходимо просканировать с помощью 2D сканера полный код маркировки (код маркировки = КИ + «криптохвост». Код идентификации товара (далее - КИ) – это строка из первых 31 символов кода маркировки).

Обращаем Ваше внимание, что выгрузка в личном кабинете ИС «Честный знак» РФ не содержит «криптохвост». В системе установлено ограничение на количество кодов маркировки в одном файле – не более 5 000 кодов маркировки.

Передача всей полученной поставки одним документом (одним отчетом на всю товарную накладную) не требуется. Вы можете передавать сведения частями, отдельными отчетами по мере обработки (сканирования кодов маркировки). Количество передаваемых кодов маркировки в каждой части может быть любым, на Ваше усмотрение. При передаче каждой части заполняете указанные выше поля и коды маркировки, не переданные в предыдущих частях (просканированные средства идентификации).

4.2. Убедитесь, что подлинность указанных Вами кодов маркировки подтверждена оператором РФ, и Ваш товар введен в оборот на территории РБ, имеет соответствующий статус «Введен в оборот в РБ», который отображается мобильным приложением «Электронный знак», а также в карточке товара в личном кабинете.

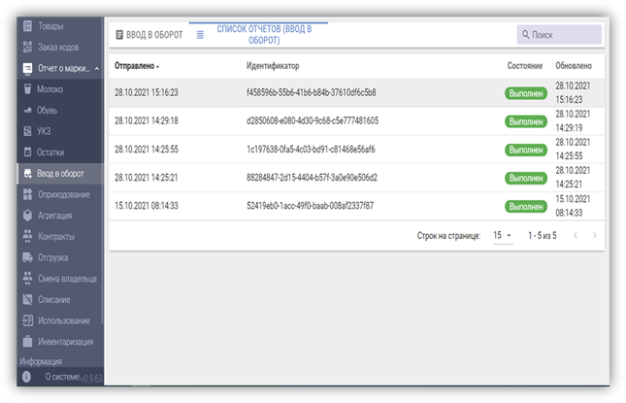

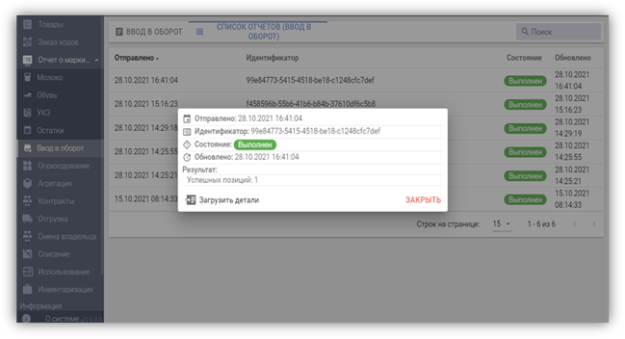

Для этого выберите закладку «Список отчётов (ввод в оборот)». В данном списке будут отображены все переданные Вами отчеты.

Просмотрите результат обработки каждого отчета, выберите отчет (нажав кнопкой мыши), убедитесь, что отсутствуют сведения об ошибочных позициях, т.е. все коды маркировки, переданные в данном отчете, подтверждены оператором РФ и введены в оборот в РБ - отображены сведения о количестве успешных позиций (товаров, введенных в оборот).

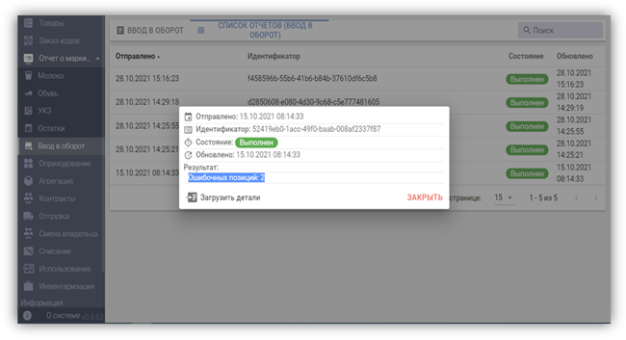

В противном случае, при наличии количества ошибочных позиций (кодов маркировки), необходимо получить перечень ошибочных кодов маркировки и проанализировать причину. Для этого воспользуйтесь операцией «Загрузить детали», просмотрите коды маркировки и причину, по которой системой данный код отнесен к ошибочным.

При клике на ошибочную запись в деталях отчета, появляется уведомление с информацией о товаре:

Если в описании причины содержится текст «Не подтверждено оператором», это означает, что по данным оператора РФ (ИС «Честный знак») данный код не подтвержден как допустимый для оборота в РБ.

Такой товар не является маркированным, по данным фактам Вам следует обратиться к поставщику товара.

Если причина ошибки Вам не понятна, обратитесь в службу технической поддержки системы маркировки.

5.1 Заполните форму ввода, укажите:

- группу: Обувь (или Шины)

- дату и номер документа, подтверждающего приобретение товара у поставщика РФ: дату и номер товарной накладной или иного документа;

-

- данные о продавце: наименование организации-продавца и номер налогоплательщика (ИНН);

-

- введите коды идентификации каждой единицы или вложите файл, сформированный заранее в формате txt, содержащий перечень кодов идентификации полученного Вами товара.

Для отправки в систему выполните действие «ОТПРАВИТЬ».

По переданным КИ никаких контролей в ГИС «Электронный знак» не осуществляется, ответственность за достоверность сведений, в т.ч. нанесения на товар именно данных КИ, а также наличие карточки товара в системе, подлинность кода маркировки, корректность формирования средства идентификации в виде Data Matrix GS1 на стороне владельца товара - участника оборота товара, осуществившего доверительную приемку поставки из РФ или приобретение данного товара у участника, который осуществил такую приемку без ввода товара в оборот.

ВНИМАНИЕ!!! Операции с КИ в ГИС «Электронный знак» принимаются только в части доверительной приемки поставки из РФ, все другие операции с товаром обрабатываются только при Вводе товара в оборот (с полным кодом маркировки, включая «криптохвост»), что означает, в случае необходимости передачи в ГИС «Электронный знак» отгрузки маркированного товара или иных операций, в т.ч. отгрузку (возврат) поставщику РФ, предварительно должен быть осуществлен ввод в оборот отгружаемого товара, если ранее такая операция не была выполнена, при проверке мобильным приложением «Электронный знак» статус товара равен «Ввезен в РБ».

6. Проверку подлинности кодов маркировки Вы можете выполнить, воспользовавшись мобильным приложением «Электронный знак», в т.ч. до ввода товара в оборот.

Справочно: мобильное приложение «Честный знак» не предназначено для подтверждения подлинности кодов маркировки РФ с целью возможности ввода в оборот товара на территории РБ, использовать следует только мобильное приложение «Электронный знак».

Мобильное приложение «Честный знак» может выдать положительный результат, но легальность кода маркировки оператор РФ может не подтвердить, и товар не сможет быть в обороте в РБ.

При сканировании кодов маркировки мобильным приложением «Электронный знак» информация отображается цветом, соответствующим состоянию данного кода маркировки с учетом подтверждения его подлинности на стороне РФ (ИС «Честный знак»).

Отображение сведений зеленым цветом говорит о том, что товар находится в обороте в РБ, желтым – допускается для ввода в оборот в РБ, красным цветом – товар не может быть введен в оборот в РБ (либо выбыл, либо не подтверждена подлинность кода маркировки, либо нет сведений о товаре в каталоге).

Состояние кода маркировки, статус товара может принимать следующие значения:

Статус товара «Введен в оборот в РБ» - товар в обороте в РБ, участник выполнил проверку подлинности кода маркировка и легальность кода маркировки подтверждена на стороне РФ.

Статус товара «Ввезен в РБ. Статус РФ: Экспортирован в ЕАЭС» - товар ввезен в РБ, оборот в РБ разрешен, проверку подлинности кода маркировки участник не выполнял.

Статус: «Неверный формат» - код маркировки сформирован некорректно, необходимо проверить код на наличие специальных символов gs.

Статус: «Ошибка соединения» - сервис временно недоступен, необходимо повторить попытку позднее.

Статус РФ: «Экспортирован в страны ЕАЭС» - товар из РФ вывезен в РБ или др. страну ЕАЭС.

Статус РФ: «В обороте» - товар находится на реализации в РФ или поставщик не подал сведения об отгрузке его в РБ.

Статус РФ: «Не подтверждено оператором. Код не найден» - код маркировки нелегальный, ИС «Честный знак» не содержит информации о данном коде маркировки.

Статус РФ: «Не в обороте» - продан в рознице или списан, или вывезен в третьи страны (за пределы ЕАЭС).

Статус РФ: «Товар не найден» – нет карточки товара (не получена из РФ или ePASS).Временный порядок информационного обмена при поставках обуви в Республику Беларусь из Российской Федерации

1. ГИС «Электронный знак» (далее – ГИС ЭЗ) получает

из государственной информационной системы мониторинга за оборотом товаров, подлежащих обязательной маркировке средствами идентификации (далее – ГИС МТ), по временной схеме (отдельный протокол и регламент обмена) реестр поставок обуви в Республику Беларусь (далее – РБ) и массив кодов идентификации (КИ) в составе данных:

ID документа поставки (номер и дата формирования документа поставки в ГИС МТ), Продавец (ИНН, наименование), Покупатель (УНП, наименование (при наличии)), массив КИ.

Реестр поставок из ГИС МТ в ГИС ЭЗ выгружается раз в сутки

в согласованное операторами время, в ГИС ЭЗ фиксируется по общей технологии дата/время получения данных из ГИС МТ. Массив КИ скачивается программно оператором РБ на основании реестра поставок.

В случае ошибки скачивания массива КИ, приема реестра

(в частности, отсутствия указанного покупателя в ГИС ЭЗ и др.) операторы решают проблему оперативно в рабочем порядке (порядок взаимодействия операторы определяют, согласовывают между собой

в рабочем порядке).

2. Поставка доступна покупателю РБ – участнику ГИС ЭЗ (в кабинете видны сведения реестра, есть возможность получить (скачать) массив КИ).

3. Покупатель РБ имеет 2 возможности передачи в ГИС ЭЗ сведения о полученном товаре:

- приемка поставки (доверительная приемка путем указания КИ,

без обязательности проверки подлинности каждого кода маркировки (КМ));

- выполнение операции Ввод в оборот в РБ товара по действующей технологии (приемка с указанием КМ, автоматическая проверка подлинности КМ в ГИС МТ, ввод в оборот при наличии статуса в РФ «Экспортирован в ЕАЭС, фиксирование статуса в ГИС ЭЗ с дальнейшим ведением его истории).

Покупатель на свое усмотрение принимает решение выполнения любой из указанных операций, при этом допускается выполнение обеих операций.

Товар допускается к реализации (в том числе в части смены собственника) на территории РБ после передачи сведений в ГИС ЭЗ любой из перечисленных выше операций.

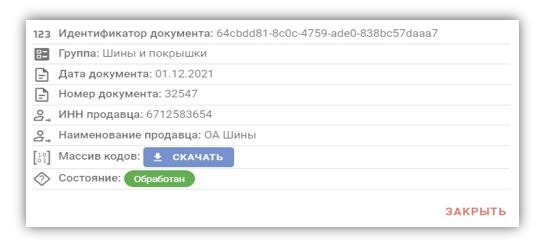

3.1. При выполнении Приемки поставки выполняется передача

в ГИС ЭЗ данных: Дата поставки, Продавец (ИНН, наименование РФ), Номер и дата документа поставки, массив полученных КИ.

ГИС ЭЗ не осуществляет контроля данных по КИ, включая контроль (акцепт) отгруженных и полученных КИ, дублирование КИ в других поставках, а также получение из нацкаталога РФ карточек товаров по данным КИ и др.

Товар, принятый по КИ, имеет статус «Ввезен в РБ», при любом обращении в ГИС ЭЗ по коду маркировки (КМ) с данным КИ (включая мобильное приложение) осуществляется обращение в ГИС МТ (сервис проверки подлинности) за получением текущего статуса. Статус, полученный из ГИС МТ, выводится пользователю.

В ГИС ЭЗ операции по КИ (перемещение товара, вывод с оборота и др.) не фиксируются.

3.2. При выполнении Ввода в оборот выполняется передача

в ГИС ЭЗ данных по действующей технологии – передаются КМ (с криптохвостом), выполняется автоматическая проверка подлинности КМ в РФ, контроль наличия описания товара - карточки товара, полученной из нацкаталога РФ, контроль статуса КМ, дублирования и др, товар вводится в оборот при получении из ГИС МТ статуса «Экспортирован в ЕАЭС» и успешном прохождении всех контролей.

Операция может быть выполнена в любое время, в т.ч. после приемки поставки самим покупателем или иным владельцем товара,

в случае получения им товара от покупателя (после отгрузки

на территории РБ др. покупателю РБ).

Товар, принятый по КМ, имеет статус «Введен в оборот в РБ», при любом обращении в ГИС ЭЗ по данному КМ (включая мобильное приложение) данные предоставляются из ГИС ЭЗ, обращение в ГИС МТ (сервис проверки подлинности) не осуществляется.

4. Все учитываемые в ГИС ЭЗ операции с маркированным товаром выполняются по действующей технологии согласно НПА - только при передаче КМ (с криптохвостом): ввод в оборот, смена владельца, вывод с оборота, трансграничное перемещение и др.

Оператором РБ обеспечивается действующий контроль данных.

Перед отгрузкой в РФ (возвратом товара в РФ) участник должен будет выполнить в ГИС ЭЗ до отгрузки операцию ввода в оборот-передачу КМ (если ранее данная операция не была выполнена, в частности, если были переданы только данные о приемке поставки с КИ). При этом будет осуществлен запрос текущего состояния КМ в ГИС МТ согласно п.3.2.

5. При считывании КМ мобильным приложением «Электронный знак» потребителю отображается статус товара в зависимости от выполненной в ГИС ЭЗ операции – приемки поставки или Ввода товара в оборот - и текущего статуса КМ.

5.1. Если была выполнена операция Ввода товара в оборот в РБ статус формируется из ГИС ЭЗ:

Введен в оборот в РБ, что означает участником был передан в ГИС ЭЗ КМ (с криптохвостом), ГИС МТ подтвердила на момент проверки его подлинность и статус, соответствующий факту вывоза товара в страну ЕАЭС. Проверка в ГИС МТ повторно не осуществляется.

5.2. Если была выполнена операция Прием поставки формируется составной статус – статус РБ «Ввезен в РБ» и дополнительно статус РФ.

КМ при каждом обращении пользователей передается в ГИС МТ для получения текущего статуса и формирования ответа пользователю. Например, «Ввезен в РБ. Статус РФ: Код не найден.», что означает приемка была по КИ, подлинность КМ не подтверждена в настоящее время ГИС МТ.

5.3 Если осуществляется проверка КМ РФ, который не введен в оборот в РБ и не был оприходован в поставке (в ГИС ЭЗ данных по КИ, КМ нет), формируется ответ по действующей технологии:

Например,

«Статус РФ: Экспортирован в ЕАЭС».

ИМНС по Столинскому району

СТАВКИ ПОДОХОДНОГО НАЛОГА С ФИЗИЧЕСКИХ ЛИЦ В ФИКСИРОВАННЫХ СУММАХ НА 2022 год

|

Наименование населенных пунктов и иных территорий |

Ставки подоходного налога с физических лиц в фиксированных суммах за месяц, рублей |

|||

|

жилые помещения (за каждую сдаваемую жилую комнату), садовые домики, дачи |

нежилые помещения, машино-места |

|||

|

металлический или деревянный гараж, машино-место |

железобетонный или кирпичный гараж |

другие нежилые помещения (за 1 кв. метр площади) |

||

|

Город Минск |

36,80 |

11,90 |

15,20 |

6,00 |

|

Города Брест, Витебск, Гомель, Гродно, Могилев |

34,50 |

9,50 |

13,10 |

4,70 |

|

Города Барановичи, Бобруйск, Борисов, Жлобин, Жодино, Лида, Мозырь, Молодечно, Новополоцк, Орша, Пинск, Полоцк, Речица, Светлогорск, Слуцк, Солигорск |

22,60 |

6,00 |

8,40 |

3,60 |

|

Иные города областного, районного подчинения и поселки городского типа |

16,60 |

4,70 |

6,00 |

3,60 |

|

Иные населенные пункты и территории |

11,90 |

3,60 |

4,70 |

2,40 |