по белому

по черному

Инспекция Министерства по налогам и сборам Республики Беларусь по Столинскому району сообщает, что в связи с изменениями в Налоговый кодекс с 01.01.2022 года, физическими лицами, сдающими внаем другим физическим лицам жилые и нежилые помещения, машино-места, находящихся на территории Республики Беларусь, применяются ставки подоходного налога с физических лиц в фиксированных суммах согласно приложению 2 к Налогового кодекса Республики Беларусь (ч. 1, 2 п. 2 ст. 214 НК).

Так, ставка подоходного налога с физических лиц в фиксированных суммах для физических лиц, сдающих жилые помещения по Брестской области: в г. Бресте, установлена в размере 34,50 рублей за месяц за каждую сдаваемую комнату; в г. Барановичи и г. Пинске - 22,60 рубля; в городах районного подчинения и поселках городского типа - 16,60 рублей, в иных населенных пунктах и территориях (сельская местность) - 11,90 рубля.

Также обращаем Ваше внимание граждан, которые уже произвели оплату за январь 2022 года, произвести доплату подоходного налога в фиксированных суммах (квартиросдача).

За более подробной информацией обращаться по адресу: г. Столин, ул. Терешковой , 46, каб. 5, 2 или по телефону: 2 35 49, 2 35 54, 2 35 28.Электронный счет-фактура является обязательным электронным документом, служащим основанием для принятия плательщиком к вычету сумм налога на добавленную стоимость.

При этом, ЭСЧФ является источником сведений об исчисленных и (или) подлежащих вычету суммах НДС, представляемых в налоговые органы.

Сроки выставления ЭСЧФ установлены статьей 131 Налогового кодекса Республики Беларусь.

За нарушение сроков выставления ЭСЧФ, нормами административного права установлена административная ответственность для должностных лиц юридических лица и индивидуальных предпринимателей.

В настоящее время, ответственность за нарушение сроков выставления ЭСЧФ предусмотрена частью 1 статьи 14.6 Кодекса Республики Беларусь об административных правонарушениях от 06.01.2021 в виде штрафа в размере до двадцати базовых величин.

При этом, не является административным правонарушением:

невыставление в установленный срок ЭСЧФ, если просрочка составила не более одного рабочего дня;

нарушение установленных сроков выставления ЭСЧФ, если ЭСЧФ выставлены до наступления срока представления налоговой декларации (расчета) по НДС за соответствующий отчетный период.

Минимальный размер штрафа за нарушение сроков выставления ЭСЧФ не установлен. В то же время, по общему правилу, минимальный размер штрафа, налагаемого на физическое лицо и (или) индивидуального предпринимателя, не может быть менее одной десятой базовой величины.

Лицо, допустившее нарушение сроков выставления ЭСЧФ может быть освобождено от административной ответственности с вынесением предупреждения, при одновременном соблюдении следующих условий:

- оно признало факт совершения им правонарушения и выразило согласие на освобождение от административной ответственности с вынесением предупреждения;

- в течение одного года до совершения данного административного правонарушения на лицо не налагалось административное взыскание и лицо не освобождалось от административной ответственности за такое же нарушение.

При этом, предупреждение является не мерой административной ответственности, а одной из профилактических мер воздействия.

Помните, что наложение административного взыскания за невыставление ЭСЧФ не освобождает от обязанности его последующего выставления.

Во время новогодних праздников Дед Мороз и Снегурочка и другие сказочные персонажи пользуются особым спросом на утренниках, вечеринках и корпоративах.

Инспекция Министерства по налогам и сборам Республики Беларусь по Столинскому району информирует, что гражданам, желающим заработать на оказании услуг по поздравлению с Рождеством и Новым годом, нужно заранее оплатить единый налог и только потом отправляться по визитам утренников, вечеринок и корпоративам!

Такие виды деятельности, как:

-музыкально-развлекательное обслуживание свадеб, юбилеев и прочих торжественных мероприятий;

- деятельность актеров, танцоров, музыкантов, исполнителей разговорного жанра, выступающих индивидуально;

- предоставление услуг тамадой;

- деятельность, связанная с поздравлением с днем рождения, Новым годом и иными праздниками независимо от места их проведения;

- фотосъемка, изготовление фотографий;

- видеосъемка

физические лица вправе осуществлять без регистрации в качестве индивидуального предпринимателя.

При принятии решения об оказании вышеперечисленных услуг следует:

- до начала оказания услуг обратиться в налоговый орган с уведомлением, указав в нем вид деятельности, период занятия и место ее осуществления, а также основания для предоставления налоговой льготы по единому налогу при наличии документов, дающих право на льготу;

- стать на учет в налоговом органе;

- уплатить единый налог (до начала предоставления услуг) за тот период (месяц), в котором будет осуществляться деятельность.

За нарушение действующего законодательства Республики Беларусь, выразившееся в неуплате единого налога при оказании данных видов услуг, физическим лицам, не являющимися индивидуальными предпринимателями, будет начислена такой налог в размере ставки налога, установленной в населенном пункте, в котором вы занимаетесь репетиторством. Если такое нарушение налоговая выявит повторно, то придется уплатить налог в пятикратном размере.

На территории Столинского района ставка единого налога для физических лиц в месяц по видам деятельности составляет: музыкально-развлекательное обслуживание свадеб, юбилеев и прочих торжественных мероприятий; деятельность актеров, танцоров, музыкантов, исполнителей разговорного жанра, выступающих индивидуально; предоставление услуг тамадой; организация похорон и предоставление связанных с ними услуг; деятельность, связанная с поздравлением с днем рождения, Новым годом и иными праздниками независимо от места их проведения – 63,00 рублей, фотосъемка, изготовление фотографий – 63,00 рублей, видеосъемки событий – 68,00 рублей.

Для получения более подробной информации граждане могут обратиться в налоговую инспекцию, контактный телефон 23528, 23554, 23549, 23529.

Вниманию физических лиц, осуществляющих ремесленную деятельность и деятельности по оказанию услуг в сфере агроэкотуризма!

Инспекция Министерства по налогам и сборам Республики Беларусь по Столинскому району обращает внимание физических лиц, осуществляющих ремесленную деятельность и деятельность по оказанию услуг в сфере агроэкотуризма, что срок уплаты сбора за осуществление ремесленной деятельности и сбора за оказание услуг в сфере агроэкотуризма на 2022 год не позднее 28 декабря 2021 года.

Ставка сбора за осуществление данных видов деятельности на 2022 год установлена в размере 2 базовых величин (29,00х2=58,00 рублей) в календарный год.

За более подробной информацией обращаться по адресу: г. Столин, ул. Терешковой , 46, каб. 2, 9, 5, 11 или по телефону: 23528, 23554, 23534, 23533.

В целях наведения порядка на рынках республики, улучшения условий ведения безналичных расчетов юридическими лицами и индивидуальными предпринимателями с покупателями (потребителями) за реализуемые товары (работы, услуги), а также совершенствования условий применения программных касс принято постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 15 ноября 2021 г.

№ 647/11 «Об изменении постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16» (далее – постановление № 647/11).

Постановлением № 647/11 внесены изменения, предусмотренных в том числе в отношении:

1. введения с 18.05.2022 обязанности использования кассового оборудования при приеме средств платежа при продаже продовольственных товаров на торговых местах на рынках и ярмарках.

Учитывая вносимые постановлением № 647/11 изменения, обращаем внимание, что для обеспечения требований законодательства по использованию кассового оборудования субъектам хозяйствования необходимо заблаговременно:

приобрести программные кассы либо кассовые суммирующие аппараты (далее – кассовые аппараты);

заключить с республиканским унитарным предприятием «Информационно-издательский центр по налогам и сборам»

(далее – РУП ИИЦ) гражданско-правовой договор на регистрацию и информационное обслуживание кассового оборудования в системе контроля кассового оборудования (далее – СККО).

Справочно. Информация об операторах программных кассовых систем, программных кассовых системах и программных кассах, допущенных к использованию на территории Республики Беларусь, размещена в глобальной компьютерной сети Интернет на официальном сайте РУП ИИЦ (info-center.by).

Информация о моделях кассовых аппаратов, разрешенных к использованию на территории Республики Беларусь, содержится в Государственном реестре моделей (модификаций) кассовых суммирующих аппаратов и специальных компьютерных систем, используемых на территории Республики Беларусь (далее - Государственный реестр).

Перед обращением в РУП ИИЦ субъектам хозяйствования:

намеревающимся использовать программную кассу необходимо заключить договор с оператором программной кассовой системы;

намеревающимся использовать кассовый аппарат необходимо заключить договор с центром технического обслуживания и ремонта кассовых аппаратов на техническое обслуживание и ремонт кассового аппарата (далее – ЦТО).

Кроме того, индивидуальным предпринимателям, не имеющим текущего (расчетного) счета в банке, у которых возникнет обязанность использования кассового оборудования, необходимо будет открыть такой счет в соответствии с требованиями пункта 1 Указа Президента Республики Беларусь от 22 февраля 2000 г. № 82 «О некоторых мерах по упорядочению расчетов в Республике Беларусь»;

2. возможности использования дополнительных способов осуществления безналичных расчетов за приобретаемые товары (работы, услуги), как альтернативы установки и использования платежных терминалов. В подпункт 2.10 пункта 2 постановления № 924/16 внесено изменение, позволяющее юридическим лицам и индивидуальным предпринимателям в объектах и (или) при осуществлении видов деятельности, согласно приложению 11 к постановлению № 924/16, для обеспечения расчетов в безналичной форме предоставлять услугу инициирования платежа с использованием QR-кодов и (или) мобильных приложений, позволяющих в соответствии с требованиями банковского законодательства сформировать платежные инструкции, без установки и использования платежного терминала.

Справочно. В настоящее время в Республике Беларусь рядом банков уже внедрены в эксплуатацию мобильные платежные сервисы (мобильные приложения, устанавливаемые на мобильные устройства) для оплаты товаров (работ, услуг). Использование такого механизма имеет преимущества по сравнению с организацией расчетов при использовании банковских платежных карточек, поскольку стоимость инфраструктуры для осуществления платежей с использованием QR-кодов и (или) мобильных приложений может быть существенно ниже по сравнению с инфраструктурой для оплаты при использовании банковских платежных карточек.

Указанная норма вступила в силу после официального опубликования постановления № 647/11 – с 18.11.2021;

3. предоставления права индивидуальным предпринимателям, юридическим лица, относящимся к субъектам малого предпринимательства, организациям потребительской кооперации установить и использовать платежные терминалы, обеспечивающие прием к оплате только бесконтактных банковских платежных карточек, в том числе внутренней платежной системы «БЕЛКАРТ», международных платежных систем Visa и MasterCard, эмиссию которых осуществляют банки Республики Беларусь, с регистрацией операций при использовании указанных банковских платежных карточек по технологии радиочастотной идентификации.

Справочно. Такое решение позволит оптимизировать расходы указанных субъектов хозяйствования и организаций потребительской путем использования новой технологии международной платежной системы Visa – TapToPhone, для использования которой допускается использовать смартфон в качестве платежного терминала. При этом субъекты хозяйствования практически не ограничены в выборе устройства, которое заменит им платежный терминал. Это может быть мобильное устройство любой ценовой категории с системой Android 7.0 и выше и NFC-чипом.

Указанная норма вступила в силу после официального опубликования постановления № 647/11 – с 18.11.2021;

4. возможности для организаций потребительской кооперации использования одного платежного терминала при осуществлении одной организацией потребительской кооперации розничной торговли в нескольких торговых объектах, расположенных на площадях одного здания. При этом такой организацией должна быть обеспечена возможность доставки платежного терминала к держателю банковской платежной карточки непосредственно в торговый объект, где производится оплата товара при использовании банковской платежной карточки.

Указанная норма вступила в силу после официального опубликования постановления № 647/11 – с 18.11.2021;

5. введения обязанности кассира в целях обеспечения защиты прав покупателя (потребителя) при возврате покупателю (потребителю) денежных средств, уплаченных за товар (работу, услугу), после выполнения на кассовом оборудовании операции регистрации факта возврата денежных средств, выдавать покупателю (потребителю) сформированный на кассовом оборудовании документ, подтверждающий совершение операции регистрации факта возврата денежных средств.

Указанная норма вступила в силу после официального опубликования постановления № 647/11 – с 18.11.2021;

6. возможности выдачи покупателю (потребителю), при его согласии, платежного документа только в электронном виде путем его направления, например, на предоставленные покупателем (потребителем) абонентский номер либо адрес электронной почты, что будет способствовать удовлетворению потребностей покупателей в получении электронных платежных документов, сокращению расходов субъектов хозяйствования, связанных с приобретение расходных материалов для функционирования кассового оборудования.

Указанная норма вступает в силу в отношении использования программных касс– с 18.05.2022, в отношении кассовых аппаратов– с 18.08.2022;

7. дополнения пунктов 17 и 25 Положения № 924/16 местом использования кассового оборудования. Для обеспечения достоверной информации и учета кассового оборудования в СККО, в том числе о выручке субъектов хозяйствования в разрезе торговых объектов, а именно в СККО помимо места установки кассового оборудования должна содержаться информация о месте его использования.

Для обеспечения реализации данной нормы обращаем внимание субъектов хозяйствования на необходимость обращения в РУП ИИЦ для внесения информации о месте использования кассового оборудования в СККО.

Указанная норма вступила в силу после официального опубликования постановления № 647/11 – с 18.11.2021;

8.уточнения пункта 10 Положения № 924/16, предусматривающее что юридическим лицам и индивидуальным предпринимателям, осуществляющим продажу товаров в торговом объекте с торговой площадью 650 квадратных метров и более

(с 11.04.2022 – 200 квадратных метров и более), необходимо обеспечить формирование в платежном документе помимо иной информации, определенной в требованиях к кассовому аппарату или программной кассе, наименования товара.

Указанные нормы вступили в силу после официального опубликования постановления № 647/11 – с 18.11.2021;

Кроме того, постановлением Совета Министров Республики Беларусь от 15 ноября 2021 г. № 650 «Об изменении постановлений Совета Министров Республики Беларусь от 7 июня 2002 г. № 738 и от 17 февраля 2012 г.№ 156» (далее – постановление № 650) внесены изменения, которые предусматривают определение круга лиц, которые могут являться заявителями моделей кассовых аппаратов, в государственном информационном ресурсе – Государственном реестре, а также получением общедоступной информации о ЦТО, имеющих право на техническое обслуживание и ремонт соответствующих моделей кассовых аппаратов, в Государственном реестре.

15 ноября 2021 г. принято постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь № 647/11 «Об изменении постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16» (далее - постановление № 647/11).

Данным постановлением, в частности, вводится обязанность использования кассового оборудования при приеме денежных средств при продаже продовольственных товаров на торговых местах на рынках и ярмарках.

Указанная норма вступает в силу через шесть месяцев после официального опубликования постановления № 647/11 – с 18.05.2022.

Обращаем внимание, что для обеспечения требований законодательства по использованию кассового оборудования субъектам хозяйствования необходимо заблаговременно:

- приобрести кассовые суммирующие аппараты либо программные кассы;

- заключить с республиканским унитарным предприятием «Информационно-издательский центр по налогам и сборам» гражданско-правовой договор на регистрацию и информационное обслуживание кассового оборудования в системе контроля кассового оборудования.

С комментарием к постановлению № 647/11 можно ознакомиться по ссылке http://nalog.gov.by/ru/commentarii_ru/view/r-kommentarij-k-postanovleniju-soveta-ministrov-respubliki-belarus-i-natsionalnogo-banka-respubliki-belarus-41573/

Инспекция Министерства по налогам и сборам по Столинскому району обращает внимание граждан на необходимость уплаты транспортного налога. Срок уплаты истекает по транспортному налогу 15.12.2021.

Уплату налогов можно произвести наличными денежными средствами в отделениях банка и почтовой связи, а также безналичным путем, используя банковскую карточку, с помощью платежно-справочных терминалов РУП «Белпочта» и инфокиосков, через Интернет-банкинг и платежную систему ЕРИП.

Контактные телефоны: 23528, 23533, 23259, 28949, 23553.

ПАМЯТКА

как проверить подлинность КМ РФ с помощью мобильного приложения «Электронный знак»

Проверку подлинности кодов маркировки Вы можете выполнить, воспользовавшись мобильным приложением «Электронный знак», в т.ч. до ввода товара в оборот.

При сканировании кодов маркировки мобильным приложением «Электронный знак» информация отображается цветом, соответствующим состоянию данного кода маркировки с учетом подтверждения его подлинности ИС «Честный знак».

Для получения данных о товаре необходимо просканировать код маркировки путем наведения камеры.

- На главной странице нажмите на значок .

- Отсканируйте двумерный штрих-код DataMatrix, который производитель либо импортер нанес непосредственно на товар или упаковку.

- Данные о товаре отобразятся на экране Вашего смартфона.

- Всю информацию сканирования Вы можете найти в разделе «История»

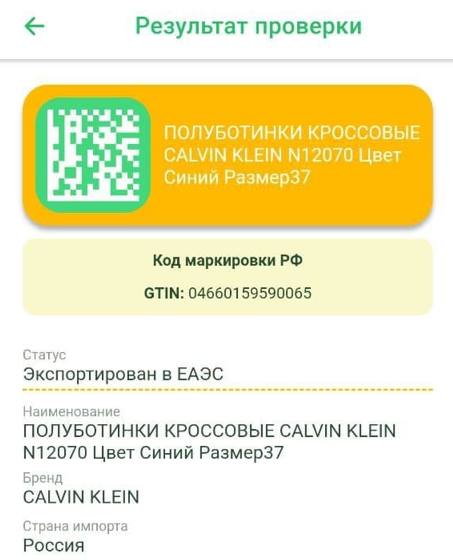

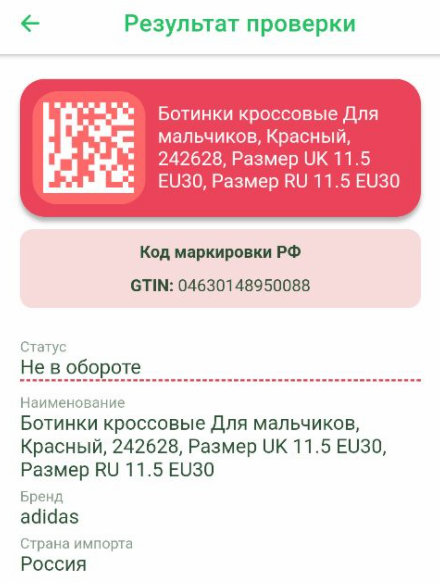

Отображение сведений зеленым цветом говорит о том, что товар находится в обороте в РБ.

Желтым – допускается для ввода в оборот в РБ.

Красным цветом – товар не может быть введен в оборот в РБ (либо выбыл, либо не подтверждена подлинность кода маркировки).

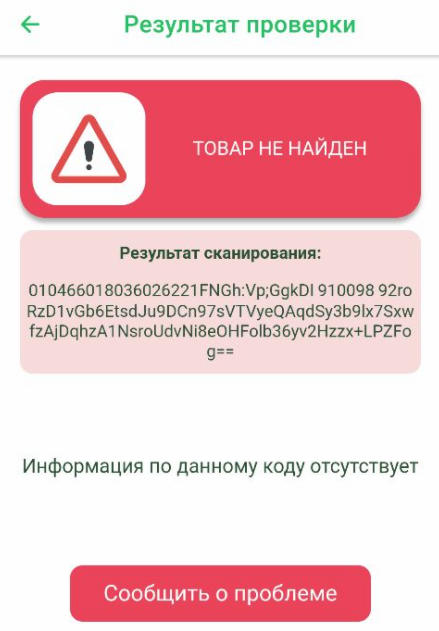

Код не найден - нет сведений о товаре в каталоге.

ПАМЯТКА

по вводу в оборот обуви, маркированной средствами идентификации российского образца

Маркированная обувь, ввезенная с 01.11.2021 года из стран-членов ЕАЭС, в частности, из Российской Федерации (далее - РФ), должна быть введена в оборот на территории Республики Беларусь (далее – РБ) – переданы в ГИС «Электронный знак» (систему маркировки, далее – система) сведения о полученной обуви. Данные могут быть переданы с помощью личного кабинета системы маркировки или с помощью API из Вашей учетной системы. Ниже приведен порядок действий пользователя с использованием кабинета ГИС «Электронный знак».

Если Вы приобрели с 01.11.2021 года обувь в РФ с целью ее дальнейшей реализации на территории РБ (у экспортера РФ) Вам необходимо выполнить следующие действия:

1. Ознакомьтесь с настоящей инструкцией и информацией на сайте оператора в разделе Обувь по адресу в сети Интернет https://www.datamark.by/ (далее – сайт оператора), а также с инструкцией по эксплуатации кабинета, которую Вы получили при регистрации в ГИС «Электронный знак».

2. Осуществите вход в свой кабинет участника системы https://i.datamark.by (для входа можете воспользоваться функцией Вход на сайте оператора). Укажите реквизиты доступа, полученные при регистрации (имя пользователя – адрес Вашей электронной почты, пароль).

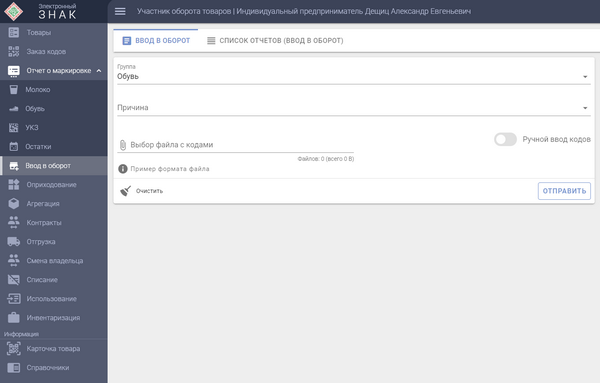

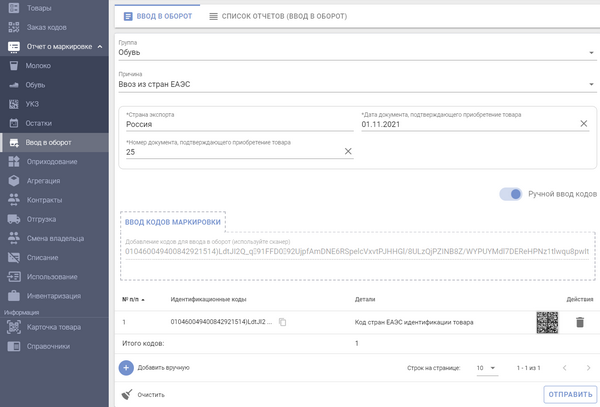

3. Выберите операцию для ввода в оборот на территории РБ полученного маркированного товара (в пункте меню Отчет о маркировке выберите режим «Ввод в оборот»):

4. Заполните форму ввода, укажите:

- группу: Обувь

- причину, по которой вводите товар в оборот в РБ: Ввоз из стран ЕАЭС

- страну экспорта (из которой ввезен товар): Россия

- дату и номер документа, подтверждающего приобретение товара у поставщика РФ: дату и номер товарной накладной или иного документа, например, номер чека, в случае приобретения за наличный расчет в рамках рыночной торговли в РФ

- введите коды маркировки: с помощью сканера прочитайте коды маркировки с каждой пары обуви.

Для отправки в систему выполните действие «ОТПРАВИТЬ».

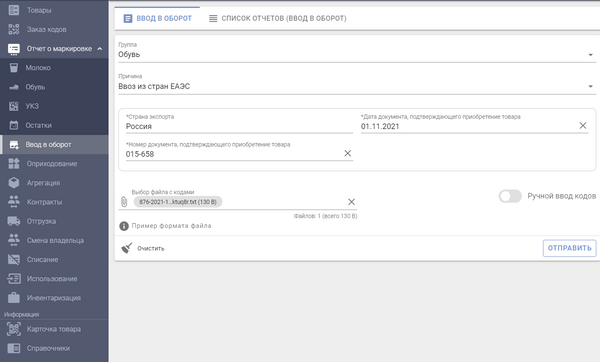

Также, с помощью функции «Выбор файла с кодами», можно загрузить файл с полными кодами маркировки в формате *txt.

Справочно: для успешного ввода в оборот средств идентификации российского образца необходимо просканировать с помощью 2D сканера полный код маркировки (код маркировки = КИ + «криптохвост». Код идентификации товара (КИ) – это строка из первых 31 символов кода маркировки).

Обращаем Ваше внимание, что выгрузка в личном кабинете ИС «Честный знак» РФ не содержит «криптохвост».

Передача всей полученной поставки одним документом (одним отчетом на всю товарную накладную) не требуется. Вы можете передавать сведения частями, отдельными отчетами по мере обработки (сканирования кодов маркировки). Количество передаваемых кодов маркировки в каждой части может быть любым, на Ваше усмотрение. При передаче каждой части заполняете указанные выше поля и коды маркировки, не переданные в предыдущих частях (просканированные средства идентификации).

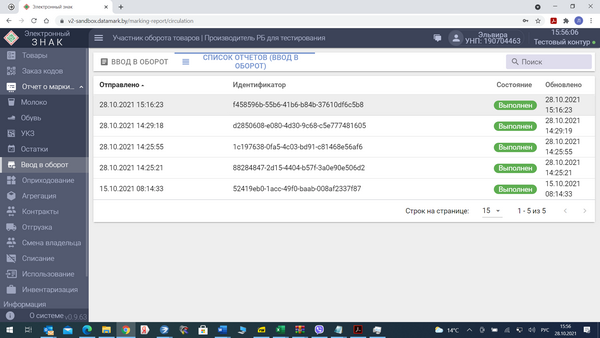

5. Убедитесь, что подлинность указанных Вами кодов маркировки подтверждена оператором РФ, и Ваш товар введен в оборот на территории РБ, имеет соответствующий статус «Введен в оборот в РБ», который отображается мобильным приложением «Электронный знак», а также в карточке товара в личном кабинете.

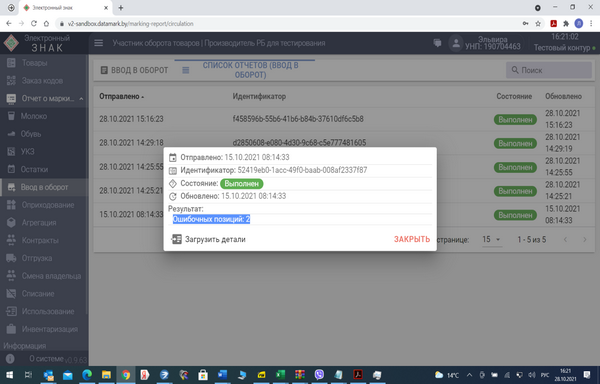

Для этого выберите закладку «Список отчётов (ввод в оборот)». В данном списке будут отображены все переданные Вами отчеты.

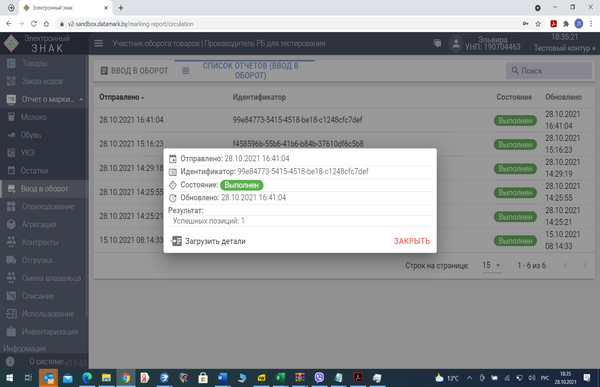

Просмотрите результат обработки каждого отчета, выберите отчет (нажав кнопкой мыши), убедитесь, что отсутствуют сведения об ошибочных позициях, т.е. все коды маркировки, переданные в данном отчете, подтверждены оператором РФ и введены в оборот в РБ - отображены сведения о количестве успешных позиций (товаров, введенных в оборот).

В противном случае, при наличии количества ошибочных позиций (кодов маркировки), необходимо получить перечень ошибочных кодов маркировки и проанализировать причину. Для этого воспользуйтесь операцией «Загрузить детали», просмотрите коды маркировки и причину, по которой системой данный код отнесен к ошибочным.

Если в описании причины содержится текст «Не подтверждено оператором», это означает, что по данным оператора РФ (ИС «Честный знак») данный код не подтвержден как допустимый для оборота в РБ.

Такой товар не является маркированным, по данным фактам Вам следует обратиться к поставщику товара.

Если причина ошибки Вам не понятна, обратитесь в службу технической поддержки системы маркировки.

6. Проверку подлинности кодов маркировки Вы можете выполнить, воспользовавшись мобильным приложением «Электронный знак», в т.ч. до ввода товара в оборот.

ВНИМАНИЕ. Мобильное приложение «Честный знак» не предназначено для подтверждения подлинности кодов маркировки РФ для ввода в оборот товара на территории РБ, использовать следует мобильное приложение «Электронный знак».

При сканировании кодов маркировки мобильным приложением «Электронный знак» информация отображается цветом, соответствующим состоянию данного кода маркировки с учетом подтверждения его подлинности ИС «Честный знак».

Отображение сведений зеленым цветом говорит о том, что товар находится в обороте в РБ, желтым – допускается для ввода в оборот в РБ, красным цветом – товар не может быть введен в оборот в РБ (либо выбыл, либо не подтверждена подлинность кода маркировки, либо нет сведений о товаре в каталоге).

Оперативным подразделением налоговой инспекции по г. Пинску при изучении «истории обманутых ожиданий», опубликованной 16.02.2021 Onliner.by(https://realt.onliner.by/amp/2021/02/16/zhdala-naduvnoj-divan-a-poluchila-kuchu-bumazhek), проведены контрольно-аналитические мероприятия и установлен индивидуальный предпринимательг. Пинска,чьи данные указывались на почтовых переводах с сертификатами и другими товарами, стоимость которых в разы ниже размера наложенного платежа.

Результатом стало составление в отношении предпринимателя протокола по части 3 статьи 13.3 КоАП за осуществление в период с января по апрель 2021 года запрещенной предпринимательской деятельности в связи с привлечением 13работников наряду с запретом привлечения более трех физических лиц.

Привлекаемые предпринимателем граждане являлись работниками юридического лица, которое оказывало предпринимателю услуги «одаривания вип-клиентов», а именно: совершали телефонные звонкии различными способами уговаривали приобрести товары.

Индивидуальный предприниматель имел льготы в отличие от юридических лиц и, снимая наличные денежные средства с расчетного счета без уплаты подоходного налога, неплохо заработал.

Экономическим судом Брестской области на предпринимателя наложен штраф в размере 150 б.в. с конфискацией 30 % незаконно полученного дохода, что составляет более 140 тыс. рублей.

Если Вами обнаружены признаки нарушения, контроль за которым возложен на налоговые органы, Вы вправе сообщить о них по телефонному номеру «контакт-центра» - 189.

Работа в данном направлении продолжается.